Όλες οι αλλαγές στο νέο έντυπο Ε3 – Τι πρέπει να προσέξουν οι φορολογούμενοι

Η περίοδος υποβολής των φορολογικών δηλώσεων ξεκινά σε λίγες ημέρες και όσοι φορολογούμενοι έχουν εισόδημα από άσκηση επιχειρηματικής δραστηριότητας είναι υποχρεωμένοι να υποβάλουν και τη δήλωση στοιχείων επιχειρηματικής δραστηριότητας, τη γνωστή φόρμα Ε3.

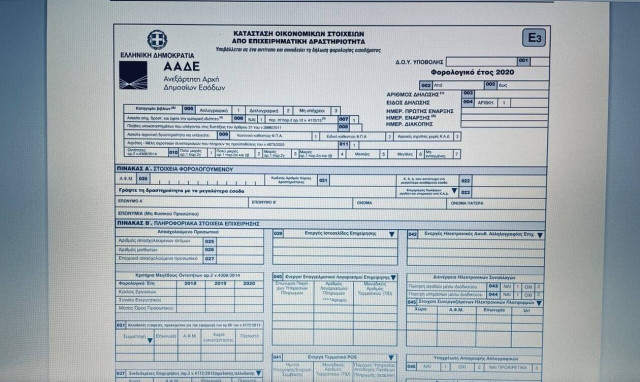

Το υπουργείο Οικονομικών έδωσε στη δημοσιότητα τον τύπο και το περιεχόμενο του νέου εντύπου Ε3 και την κατάσταση φορολογικής αναμόρφωσης για το φορολογικό έτος 2020. Το νέο έντυπο περιλαμβάνει αρκετές αλλαγές και προσθήκες σε σχέση με το περυσινό.

Πρέπει να ξεκαθαριστεί πως εφόσον υπάρχει υποχρέωση υποβολής του εντύπου Ε3, αυτό πρέπει να υποβληθεί πριν από την οριστική υποβολή της δήλωσης φορολογίας εισοδήματος (έντυπο Ε1), ακόμα και στην περίπτωση που είναι μηδενικό.

ΤΟ ΝΕΟ ΕΝΤΥΠΟ Ε3Μέχρι να γίνει η οριστική υποβολή του εντύπου Ε1, ο φορολογούμενος μπορεί να εισέρχεται στο έντυπο Ε3 και να το τροποποιεί όσες φορές επιθυμεί. Όταν όμως οριστικοποιηθεί το Ε1, δεν μπορεί να τροποποιηθεί περαιτέρω το Ε3. Εφόσον διαπιστωθεί λάθος στο έντυπο Ε3, μπορεί ο φορολογούμενος να υποβάλει ηλεκτρονικά τροποποιητική-συμπληρωματική δήλωση.

Οι αλλαγές στο νέο έντυπο

Οι αλλαγές στο έντυπο Ε3 και στην κατάσταση φορολογικής αναμόρφωσης σε σχέση με τα περσινά έντυπα του φορολογικού έτους 2019 είναι οι εξής ανά σελίδα του Ε3.

1η ΣΕΛΙΔΑ

- Στα γενικά στοιχεία ΚΩΔ 011 αλλάζει το λεκτικό σε «Αγρότες – Μέλη αγροτικών συνεταιρισμών που πληρούν τις προϋποθέσεις του ν. 4673/2020».

Στον ΠΙΝΑΚΑ Α

- Τα έσοδα που δηλώνονται στον ΚΩΔ. 023 αναλύονται σε έσοδα ανά ΚΑΔ 4ου βαθμού.

- Στα Κριτήρια Μεγέθους Οντοτήτων, επικαιροποιούνται τα Φορολογικά Έτη σε 2018 – 2019 – 2020.

- Στον ΠΙΝΑΚΑ Β’ αλλάζει το λεκτικό του ΚΩΔ 051 σε «Αλλοδαπές εταιρείες, προκειμένου για την εφαρμογή του αρ. 66 του ν. 4172/2013» και οι πληροφορίες αφορούν σε «Συμμετοχή, Επωνυμία, ΑΦΜ, Χώρα Εγκατάστασης και ποσοστό».

Στον ΠΙΝΑΚΑ Γ΄2

- Προστίθεται ΚΩΔ 081 «ΑΓΡΟΤΙΚΕΣ ΕΝΙΣΧΥΣΕΙΣ ΣΤΟ ΠΛΑΙΣΙΟ ΑΝΤΙΜΕΤΩΠΙΣΗΣ ΤΟΥ COVID 19».

3η ΣΕΛΙΔΑ

ΠΙΝΑΚΑΣ ΣΤ’

- Αλλάζει το λεκτικό της περίπτωσης (ια) ΚΩΔ 150-250-350-450-550 σε «Μείον: Δαπάνες άρθρων 22Α, 22Β και 22Γ του ν.4172/2013 (εξωλογιστικά).

- Μετατρέπεται σε περίπτωση (ιβ) ΚΩΔ 157-257-357- 457-557 η έκπτωση εργοδοτικών εισφορών για τη δημιουργία νέων θέσεων εργασίας άρθρου 71Δ ν.4172/2013 (εξωλογιστικά).

- Μετατρέπεται σε περίπτωση (ιγ) ΚΩΔ 151-251-351-451-551 η μείωση του Ποσού επένδυσης για την ενίσχυση της παραγωγής οπτικοακουστικών έργων (άρθρο 71Ε ν.4172/2013).

- Η περίπτωση (ιδ) είναι προσθήκη νέων ΚΩΔ 158-258-358-458-558 «Μείον : Δαπάνες για την εφαρμογή της ηλεκτρονικής τιμολόγησης άρθρου 71ΣΤ ν.4172/2013 (εξωλογιστικά).

- Η περίπτωση (ιε) περιλαμβάνει τους ΚΩΔ 156-256-356-456-556 με νέο λεκτικό «Μείον : Προσαυξημένες αποσβέσεις άρθρου 24 ν.4172/2013 (εξωλογιστικά).

- Το λεκτικό των ΚΩΔ 152-252-452-552 άλλαξε για να περιλαμβάνει και την νέα περίπτωση.

- Προστέθηκαν νέοι ΚΩΔ 259-559 (Παραγωγική Δραστηριότητα) με λεκτικό «Φορολογητέα καθαρά αποτελέσματα της παρ. 1 του άρθρ. 71Ζ του ν.4172/2013 (παραγωγή ηλεκτρικών οχημάτων και αγαθών ή ειδών σχετικών με τα ηλεκτρικά οχήματα)».

- Στον υποπίνακα του Πίνακα ΣΤ και συγκεκριμένα στον Κωδικό 144 «Αφορολόγητα έσοδα» που μειώνει τα φορολογητέα κέρδη, πλέον αναλύεται σε 11 περιπτώσεις :

→ Κωδ 001 : «Αφορολόγητη αποζημίωση ειδικού σκοπού».

→ Κωδ 002 : «Αφορολόγητη ενίσχυση προς τους πληγέντες από τον κυκλώνα «ΙΑΝΟΣ» (άρθρο2 ν.4728/2020)».

→ Κωδ 003 : «Αφορολόγητη ενίσχυση προς τους πληγέντες (ν.4722/2020)».

→ Κωδ 004 : «Αφορολόγητη αποζημίωση για μισθώσεις τουριστικών καταλυμάτων (άρθρο 36 ν. 4753/2020)».

→ Κωδ 005 : «Αφορολόγητη επιχορήγηση για την προμήθεια θερμαντικών σωμάτων (άρθρο 55 ν. 4758/2020)».

→ Κωδ 006 : «Ωφέλεια λόγω εφάπαξ εξόφλησης οφειλών (ν. 4682/2020, ν. 4690/2020)».

→ Κωδ 007 : «Ωφέλεια από τη διαγραφή υποχρεώσεων στο πλαίσιο προπτωχευτικής διαδικασίας εξυγίανσης (άρθρο 99 επ. πτωχευτικού Κώδικα)».

→ Κωδ 008 : «Αφορολόγητη ενίσχυση στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID 19 στον πρωτογενή τομέα (άρθρο 146 ν.4764/2020)».

→ Κωδ 009 : «Αφορολόγητη ενίσχυση στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID 19 στις εταιρείες ΚΤΕΛ, ΤΡΑΙΝΟΣΕ, τουρ. γραφεία-επιχειρήσεις που διαθέτουν τουρ. λεωφορεία Δ.Χ. (άρθρο 139 ν. 4764/2020)».

→ Κωδ 010 : «Ωφέλεια από τη μη είσπραξη μισθωμάτων στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID 19 (παρ. 2 άρθρο 13 ν. 4690/2020)».

→ Κωδ 011 : «Λοιπές περιπτώσεις αφορολόγητων εσόδων».

- Ο ΚΩΔ 150, που μετονομάστηκε σε «Δαπάνες άρθρων 22Α, 22Β και 22Γ του ν. 4172/2013», περιλαμβάνει 3 περιπτώσεις :

-Κωδ 001 : «Δαπάνες Επιστημονικής και Τεχνολογικής Έρευνας (άρθρο 22Α του ν. 4172/2013) (εξωλογιστικά)».

-Κωδ 002 : «Δαπάνες άρθρου 22Β του ν.4172/2013 για τη χορήγηση προσαυξημένης έκπτωσης για συγκεκριμένες δαπάνες που αφορούν τους εργαζόμενους και την προστασία του περιβάλλοντος (εξωλογιστικά)».

-Κωδ 003 : «Δαπάνες άρθρου 22Γ του ν. 4172/2013 για τη χορήγηση προσαυξημένης έκπτωσης διαφημιστικής δαπάνης κατά τα φορολογικά έτη 2020 και 2021 (εξωλογιστικά)».

4η ΣΕΛΙΔΑ

ΠΙΝΑΚΑΣ Ζ3

- Προστέθηκε νέος ΚΩΔ 196 (Επιδοτήσεις-Επιχορηγήσεις) στην Αγροτική-Βιολογική δραστηριότητα.

- Προστέθηκε νέος ΚΩΔ 999 «Σύνολο εισπραχθείσας επιστρεπτέας προκαταβολής».

Τέλος, στην κατάσταση φορολογικής αναμόρφωσης έχουν προστεθεί οι εξής νέοι κωδικοί:

- Δαπάνες ενοικίων, εφόσον η εξόφλησή τους δεν έχει πραγματοποιηθεί με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών. (περ. ιε' άρθρου 23 του ΚΦΕ).

- Χρηματικά ποσά ή άλλα ανταλλάγματα που τυχόν καταβλήθηκαν άμεσα ή έμμεσα για μη εξουσιοδοτημένη πώληση διαφημιστικού τηλεοπτικού χρόνου. (περ.ιστ’ άρθρου 23 του ΚΦΕ).

- Δαπάνες για δράσεις εταιρικής κοινωνικής ευθύνης που υπερβαίνουν τα λογιστικά κέρδη χρήσης κατά τον χρόνο πραγματοποίησής τους (άρθρο 22 του ΚΦΕ).