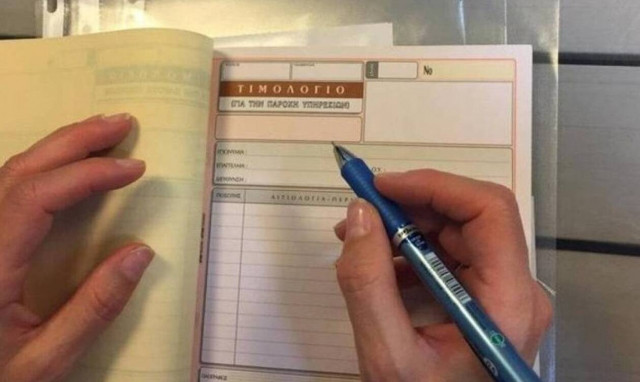

Πότε δεν επιβάλλονται κυρώσεις για αχρησιμοποίητα φορολογικά στοιχεία

Δεν κινδυνεύουν με κυρώσεις οι φορολογούμενοι που έχασαν, πέταξαν ή βρέθηκαν στη δυσάρεστη θέση να έχουν κατεστραμμένο αχρησιμοποίητο φορολογικό στοιχείο θεωρημένο από την εφορία.

Πιο συγκεκριμένα, κατόπιν φορολογικού ελέγχου, είχε επιβληθεί σε εταιρεία πρόστιμο του Κώδικα Φορολογικής Διαδικασίας λόγω μη συμμόρφωσής της με την υποχρέωση διατήρησης των λογιστικών αρχείων.

Ωστόσο, η Διεύθυνσή Επίλυσης Διαφορών της ΑΑΔΕ έκρινε ότι η απώλεια ή η μη διαφύλαξη των μη χρησιμοποιηθέντων θεωρημένων βιβλίων και στοιχείων δεν αποτελεί παράβαση ούτε των σχετικών διατάξεων του Κώδικα Φορολογικής Διαδικασίας, ούτε κάποιας άλλης νομοθεσίας, εκτός εάν αποδειχθεί ότι αυτά έχουν χρησιμοποιηθεί.

Σε κάθε περίπτωση, σύμφωνα με την φορολογική διοίκηση, ο τρόπος απόδειξης ότι τα θεωρημένα βιβλία και στοιχεία έχουν χρησιμοποιηθεί ή όχι είναι θέμα πραγματικό, η εξέταση του οποίου αποτελεί αρμοδιότητα των ελεγκτικών οργάνων και μπορεί να λάβει χώρα με οποιονδήποτε πρόσφορο τρόπο.