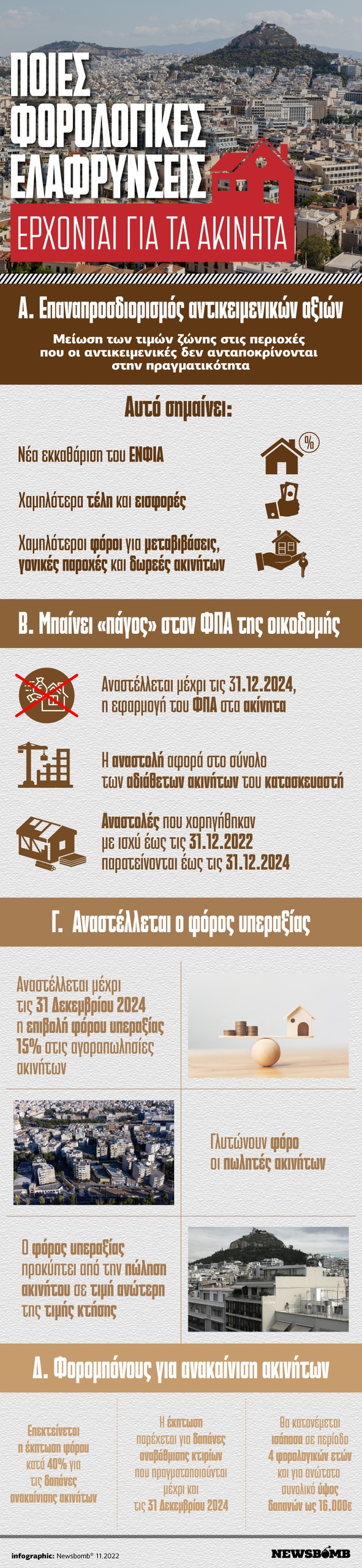

Έρχονται νέες φορολογικές ελαφρύνσεις για τα ακίνητα

Ελαφρύνσεις σε πολλά μέτωπα στην αγορά ακινήτων φέρνει το νέο φορολογικό νομοσχέδιο που τέθηκε σε δημόσια διαβούλευση, καθώς στρώνει το δρόμο για μειώσεις στις αντικειμενικές αξίες, ενώ την ίδια στιγμή βάζει στον «πάγο» την επιβολή ΦΠΑ 24% στις νέες οικοδομές, αλλά και στο φόρο υπεραξίας 15% στις αγοραπωλησίες ακινήτων.

Ειδικότερα, το προς διαβούλευση νομοσχέδιο προβλέπει τα εξής:

Χωρίς ΦΠΑ τα ακίνητα για άλλα δύο χρόνια

Με αίτηση του κατασκευαστή οικοδομών αναστέλλεται, υποχρεωτικά μέχρι τις 31.12.2024, η εφαρμογή του ΦΠΑ στα ακίνητα και επιβάλλεται φόρος μεταβίβασης ακινήτων. Η αναστολή αφορά στο σύνολο των αδιάθετων ακινήτων του κατασκευαστή. Αναστολές που χορηγήθηκαν με ισχύ έως τις 31.12.2022 παρατείνονται έως τις 31.12.2024.

Στον πάγο ο φόρος υπεραξίας

Αναστέλλεται μέχρι τις 31 Δεκεμβρίου 2024 η επιβολή φόρου υπεραξίας 15% στις αγοραπωλησίες ακινήτων. Πρόκειται για ένα μέτρο που επιβαρύνει τους πωλητές ακινήτων και το οποίο αναστέλλεται από το 2015 καθώς διαπιστώθηκαν δυσκολίες και σωρεία προβλημάτων στην υλοποίησή του που θα προκαλούσαν σοβαρές παρενέργειες στην αγορά ακινήτων. Ο φόρος υπεραξίας προκύπτει από την πώληση ακινήτου σε τιμή ανώτερη της τιμής κτήσης. Η υπεραξία προσδιορίζεται με βάση συντελεστές απομείωσης ανάλογα με τα έτη διακράτησης του ακινήτου από τον φορολογούμενο.

Φορομπόνους για ανακαίνιση ακινήτων

Επεκτείνεται κατά δύο επιπλέον έτη η παροχή έκπτωσης φόρου κατά 40% για τις δαπάνες που καταβάλλουν οι πολίτες για την ενεργειακή, λειτουργική και αισθητική αναβάθμιση των κτιρίων τους. Συγκεκριμένα, η έκπτωση παρέχεται για δαπάνες αναβάθμισης κτιρίων που πραγματοποιούνται μέχρι και τις 31 Δεκεμβρίου 2024, κατανεμημένη ισόποσα, όπως ισχύει και σήμερα, σε περίοδο 4 φορολογικών ετών και για ανώτατο συνολικό ύψος δαπανών ως 16.000 ευρώ.

Καταργείται ο έλεγχος από τη φορολογική διοίκηση

Σε κάθε περίπτωση υποβολής τροποποιητικής δήλωσης φόρου μεταβίβασης ακινήτων ή τροποποιητικής δήλωσης φόρου κληρονομιών, δωρεών και γονικών παροχών από την οποία προκύπτει μείωση φόρου άνω των 300 ευρώ, καθώς και σε κάθε μεταγενέστερη αυτής τροποποιητική δήλωση, ανεξαρτήτως ποσού μείωσης του φόρου. Με απόφαση του διοικητή της ΑΑΔΕ θα καθοριστούν τα όργανα, οι προϋποθέσεις, τα κριτήρια, ο τρόπος, η διαδικασία και κάθε άλλη αναγκαία λεπτομέρεια για την επαλήθευση της ορθότητας και της πληρότητας των υποβαλλόμενων τροποποιητικών δηλώσεων.

Μειώσεις στις αντικειμενικές αξίες

Παράλληλα, με ρύθμιση που κατατέθηκε στο προς διαβούλευση νομοσχέδιο του υπουργείου Οικονομικών προβλέπεται υπό ορισμένες προϋποθέσεις, η δυνατότητα επανάληψης της διαδικασίας καθορισμού τιμών εκκίνησης των περιοχών που είναι ενταγμένες στο σύστημα αντικειμενικού προσδιορισμού φορολογητέας αξίας ακινήτων, κατόπιν υποβολής από 1.12.2022 έως και 31.12.2022 της προβλεπόμενης γνώμης των δημοτικών συμβουλίων των οικείων δήμων.

Η διάταξη αναφέρει τα εξής:

«Ειδικά για τις τιμές ζώνης που ισχύουν από 1ης Ιανουαρίου 2022 βάσει της υπό στοιχεία 57732 ΕΞ 2021 κοινής απόφασης του Υπουργού και του Υφυπουργού Οικονομικών (Β΄ 2375) οι δήμοι δύνανται από 1η.12.2022 έως και 31η.12.2022 να υποβάλουν τη γνώμη του έβδομου εδαφίου για τις τιμές ζώνης της χωρικής τους αρμοδιότητας. Οι γνώμες κατατίθενται ηλεκτρονικά στη βάση δεδομένων που τηρείται στη Γενική Γραμματεία Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης του Υπουργείου Ψηφιακής Διακυβέρνησης και συνοδεύονται από κάθε πραγματικό αποδεικτικό στοιχείο, που ανάγεται στο χρονικό διάστημα συλλογής στοιχείων, όπως ορίζεται με την υπό στοιχεία 8843 ΕΞ 2020 απόφαση του Υπουργού Οικονομικών (Β΄ 130). Η Επιτροπή, ύστερα από πρόσβαση στη βάση δεδομένων του δευτέρου εδαφίου, εξετάζει τις γνώμες χωρίς προηγούμενη εισήγηση του Αυτοτελούς Τμήματος Εκτιμήσεων και Προσδιορισμού Αξιών Ακινήτων, και εισηγείται στον Υπουργό Οικονομικών τις ζώνες για τον καθορισμό των τιμών εκκίνησης των οποίων πιθανολογείται ισχυρά η ανάγκη επανάληψης της διαδικασίας. Ο Υπουργός Οικονομικών δύναται, βάσει της εισήγησης αυτής, να αποφασίσει την επανάληψη της διαδικασίας».

Η διάταξη αυτή ήταν επιβεβλημένη καθώς ο καθορισμός τιμών εκκίνησης των περιοχών, που είναι ενταγμένες στο σύστημα αντικειμενικού προσδιορισμού φορολογητέας αξίας ακινήτων, επηρεάζει τη φορολογική μεταχείριση των ιδιοκτητών ακινήτων στις περιοχές αυτές, διότι οι τιμές εκκίνησης λαμβάνονται υπόψη για τον προσδιορισμό της φορολογητέας αξίας των ακινήτων που μεταβιβάζονται ή αποκτώνται με οποιαδήποτε αιτία. Επιπλέον, η αξία της περιουσίας, όπως διαμορφώνεται βάσει αυτών, αποτελεί προϋπόθεση χορήγησης διάφορων κοινωνικών παροχών από το κράτος. Αυτό έχει ως αποτέλεσμα αφενός να επιβαρύνονται οι ιδιοκτήτες με υπέρμετρη φορολογία και αφετέρου να στερούνται ενισχύσεων και παροχών, που υπό κανονικές συνθήκες δικαιούνται.

Ακολουθήστε το Newsbomb και στο κανάλι μας στο YouTube.

Διαβάστε επίσης

Ποιες μεγάλες αλλαγές έρχονται στη φορολογική διοίκηση το 2023

Αυξήσεις θα λάβουν 4 εκατομμύρια πολίτες το 2023

Όλα τα μέτρα στήριξης που θα ανακουφίσουν τα νοικοκυριά το 2023

.jpg?t=V4jN_Twn--oj_v4i1nTPZA)