Φοροεπιδρομή «σοκ» για μισθωτούς και συνταξιούχους των 650 ευρώ

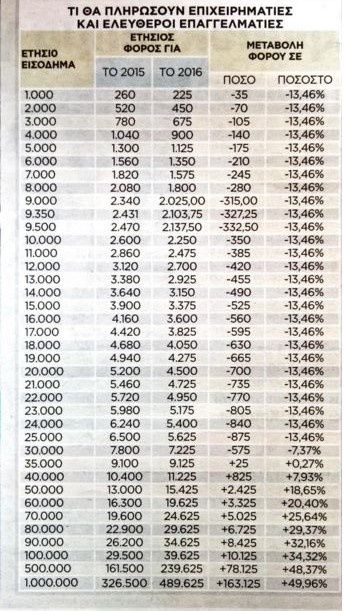

Νέες φορολογικές επιβαρύνσεις για περίπου 2,7 εκατ. μισθωτούς και συνταξιούχους που δηλώνουν ετήσια εισοδήματα πάνω από… 9.000 ευρώ αναμένεται να προκύψουν αν εφαρμοστεί η νέα κλίμακα φορολογίας εισοδήματος την οποία πρότεινε η κυβέρνηση στους επικεφαλής των θεσμών.

Στόχος της κυβερνητικής πρότασης, σύμφωνα με τα όσα αναφέρει ο «Ελεύθερος Τύπος» είναι να διατηρηθεί κοντά στα 9.000 ευρώ το αφορολόγητο όριο των μισθωτών και των συνταξιούχων και το βάρος της αύξησης των φόρων να πέσει σε όλα τα εισοδήματα που βρίσκονται πάνω από το επίπεδο του σημερινού αφορολόγητου των 9.545 ευρώ.

Ωστόσο η πλευρά του ΔΝΤ, εξακολουθεί να ζητά ακόμη μεγαλύτερες φοροεπιβαρύνσεις και για επίπεδα εισοδημάτων πολύ πιο χαμηλά από τα 9.000 ευρώ, καθώς εμμένει στην πρόταση της για σημαντική μείωση του αφορολόγητου ορίου, προβάλλοντας το απίστευτο επιχείρημα ότι αν το αισθητά μειωμένο αφορολόγητο όριο ισχύσει για όλα τα επίπεδα εισοδημάτων, ακόμη δηλαδή και για όσους έχουν εισοδήματα πάνω από 40.000 ευρώ θα… ωφεληθούν οι φτωχοί.

Η πολιτική ηγεσία του υπουργείου Οικονομικών αργά το βράδυ της Πέμπτης, μετά το τέλος μιας ακόμη συνάντησης με τους επικεφαλής του «κουαρτέτου» των δανειστών, εμφανιζόταν αισιόδοξη για την επίτευξη συμφωνίας στο φορολογικό και «διέρρεε» την πληροφορία ότι η κλίμακα φορολογίας εισοδήματος που πρότεινε στους δανειστές έγινε αποδεκτή και το αφορολόγητο διασώθηκε σε επίπεδα κοντά στα 9.000 ευρώ.

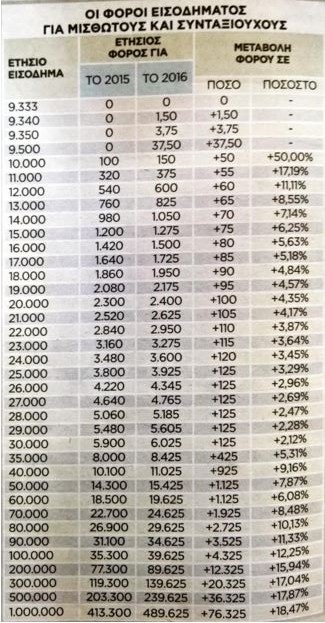

Αναλυτικά η νέα φορολογική κλίμακα:

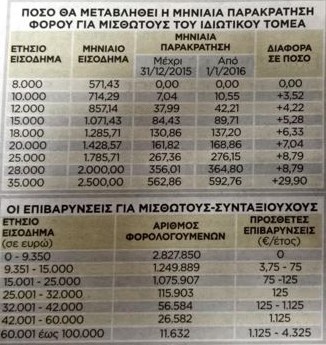

1) Ο κατώτατος συντελεστής φόρου αυξάνεται από το 22% στο 22,5% και θα επιβάλλεται σε ετήσια εισοδήματα μέχρι 20.000 ευρώ. Ταυτόχρονα η έκπτωση φόρου μειώνεται από τα 2.100 ευρώ στα 2.000 ευρώ και θα χορηγείται ολόκληρη σε όλους τους μισθωτούς και τους συνταξιούχους που δηλώνουν εισοδήματα μέχρι 20.000 ευρώ το χρόνο (στην ισχύουσα κλίμακα η έκπτωση των 2.100 ευρώ χορηγείται ολόκληρη σε εισοδήματα μέχρι 21.000 ευρώ). Έτσι στο επίπεδο των 9.545 ευρώ, που είναι το ισχύον σήμερα έμμεσο αφορολόγητο, ο αναλογών φόρος (ο φόρος που προκύπτει από τον πολλαπλασιασμό του εισοδήματος με τον ισχύοντα κατώτατο συντελεστή) αυξάνεται από τα 2.100 στα 2.147,62 ευρώ και στη συνέχεια με την αφαίρεση της έκπτωσης των 2.000 ευρώ διαμορφώνεται στα 147,62 ευρώ, ενώ με την ισχύουσα μέχρι τώρα κλίμακα μηδενιζόταν (από τον αναλογούντα φόρο των 2.100 ευρώ αφαιρούνταν η έκπτωση των 2.100 ευρώ).

Με την αύξηση του συντελεστή στο 22,5% και τη μείωση της έκπτωσης από τα 2.100 στα 2.000 ευρώ, ο αναλογών φόρος ανέρχεται πλέον σε 2.000 ευρώ στο επίπεδο ετησίου εισοδήματος των 8.888,88 ευρώ (8.888,88 Χ 22,5% = 2.000 ευρώ), οπότε, με την αφαίρεση της νέας έκπτωσης φόρου των 2.000 ευρώ μηδενίζεται σ’ αυτό το επίπεδο εισοδήματος, το οποίο θεωρείται πλέον το νέο έμμεσο αφορολόγητο όριο! Πάνω από το όριο ετησίου εισοδήματος των 8.888,88 ευρώ αρχίζουν πλέον οι φορολογικές επιβαρύνσεις, οι οποίες μέχρι το επίπεδο των 9.545 ευρώ φθάνουν έως τα 147,62 ευρώ το χρόνο.

2) Ο συντελεστής φόρου που επιβάλλεται στο τμήμα του ετησίου εισοδήματος πάνω από τα 20.000 ευρώ και μέχρι τα 30.000 ευρώ διαμορφώνεται στο 29%. Όσοι μισθωτοί και συνταξιούχοι δηλώνουν ετήσια εισοδήματα από 20.001 έως και 30.000 ευρώ θα επιβαρυνθούν με επιπλέον φόρο 200 έως 500 ευρώ το χρόνο.

3) Ο συντελεστής φόρου που επιβάλλεται στο τμήμα του ετησίου εισοδήματος πάνω από τα 30.000 ευρώ και μέχρι τα 40.000 ευρώ αυξάνεται από το 32% στο 37%. Όσοι μισθωτοί και συνταξιούχοι δηλώνουν ετήσια εισοδήματα από 30.001 έως και 40.000 ευρώ θα επιβαρυνθούν με επιπλέον φόρους από 500 ευρώ έως 1.000 ευρώ το χρόνο.

4) Ο συντελεστής φόρου που αντιστοιχεί στο τμήμα του ετησίου εισοδήματος πάνω από τα 40.000 ευρώ και πάνω διαμορφώνεται στο 45%, ενώ σήμερα μέχρι τα 42.000 ευρώ είναι 32% και πάνω από τα 42.000 ευρώ ανέρχεται σε 42%. Όσοι μισθωτοί και συνταξιούχοι δηλώνουν εισοδήματα πάνω από 40.000 ευρώ και μέχρι 100.000 ευρώ θα επιβαρυνθούν με αύξηση του ετήσιου φόρου εισοδήματος κατά 1.000 έως 2.800 ευρώ.

.jpg?t=V4jN_Twn--oj_v4i1nTPZA)